안녕하세요, 저는 평범한 전업주부입니다.기획자가 시키는 대로 그냥 들어주는 게 좋을 것 같았는데 어쩌다 보니 #소프트케어라는 모임을 통해 우리 집 보험을 들여다보게 됐다.

물론 가족경제가 풍요롭다면 미래에 대한 보장이라고 생각하고, 많이 가입해서 특약을 많이 넣는 것도 좋겠지만 대부분의 외벌이 가정은 힘들다ㅜㅜ

기사에서 보니까 보험료가 급여의 10% 정도는 돼야 하는데 20% 가까이 나온 것 같아요.

그런데 문제는 보험을 다시 들여다보니 보험료가 비싼데 보장이 터무니없다는 겁니다.보험 바가지요? 내가 눈을 맞았다는 거야?ㅜㅜ

일어나서 #보험 리모델링을 혼자 시작하세요.나의 첫 번째 임무는!#삼성생명 하는 방법에 대한 내용이었다.부모님이 가입하신 CI보험입니다.

이 보험의 실상을 알고 놀랐던 기억이 난다.차근차근 설명하겠습니다.(참고로 저는 보험을 공부하고 지켜볼 수 있는 주부일 뿐입니다.제 개인적인 의견이자 선택이니 참고해주시면 감사하겠습니다. )

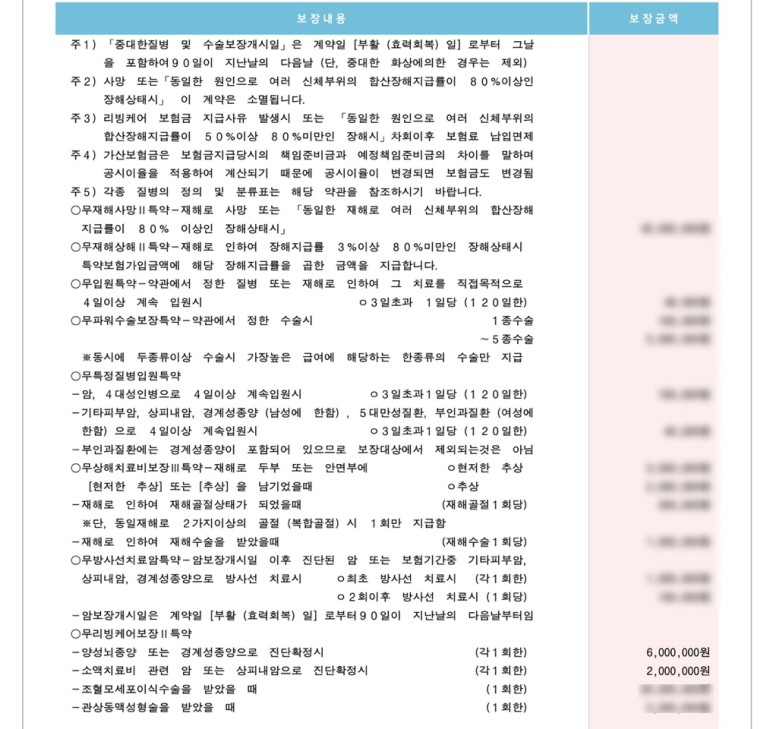

제 보험 증서를 첨부합니다.위 사진을 보시면 사망보험금 8천만 원을 종신보험으로 받을 수 있습니다.

이 중 중증질환이나 중상수술이 이미 지급된 경우 지급된 6400만원을 제외한 사망 당시 1600만원만 지급된다.그럼 이 심각한 질병과 수술은 어떻게 해야 하나요?최소 25%의 영구적자와 후유증이 유지돼야 한다.기준이 매우 모호해 보증을 받기 어렵다는 얘기다.

제 경우 CI보험과 실손의료보험에 가입되어 있습니다.보험을 살펴보면 암, 뇌혈관질환, 허혈성 심장질환 등 주요 질환에 대한 진단비가 절대적으로 부족하다는 것을 알게 된다.

오른쪽 사진은 아래 특약으로 양성 뇌종양이나 경계선종양 진단에 600만원, 소량 치료나 상피내암 관련 암 진단에 200만원이 보장되는 내용이다.

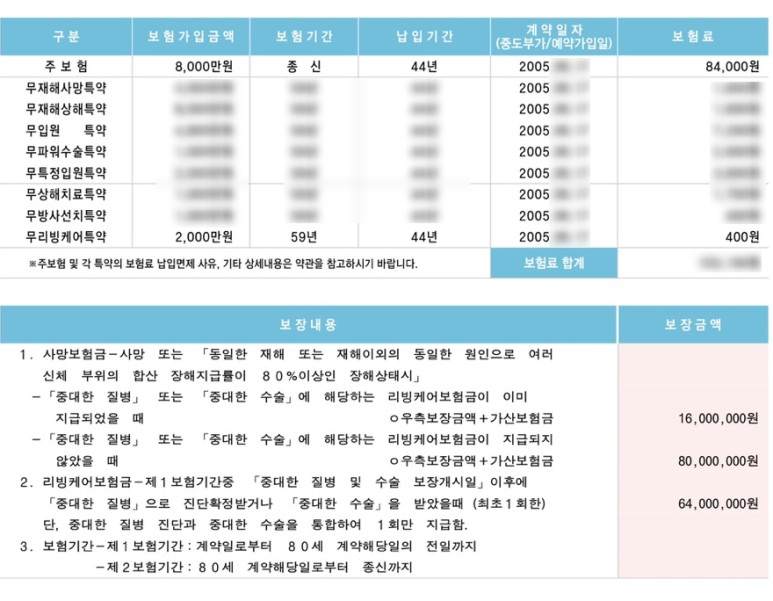

다른 사람들은 진단비를 1000만원 단위로 가입해 총 보험료가 10만원 가까이 되는 것에 비해 5만원 안팎을 냈지만 사망보험금 외에는 아무것도 없이 비싼 보험료를 내고 있었다.

그리고… 지불 기간은 44년입니다.2005년부터 2021년까지 16년 동안 보험료를 내고도 납부 기간이 절반 이상 남아 있다!그리고 28년 후, 66세까지 지불했습니다. 그리고 보장은 80살입니다. 그리고 내가 열심히 노력한 결과! 나는 해지가 이 보험에 대한 해결책이라고 생각했다.다행히 오래된 보험이다 보니 환급률이 상당히 높아 조금만 손해를 보더라도 앞으로 투입할 금액 대비 비율이 작기 때문에 목돈으로 생각하고 다른 곳에 사용하면 된다.

하지만 당신은 해지에 대해 조심해야 합니다.이 정책을 취소하고 다른 정책에 서명할 수 없으므로 항상 다른 정책에 먼저 서명해야 합니다.

다음으로, 새로운 진단비 보험에 가입하는 것에 대해 이야기해 봅시다.