대출 규제 때문에 내 집을 사기가 점점 어려워지고 있다. 특히 저 같은 20대가 절망의 지경에까지 올라오고 있습니다. 절망이라는 단어에 공감할 수 있을 것 같아요. 집값 상승 때문이 아니라 대출규제가 울면서다.

KB국민은행이 전세자금대출과 집단대출, 주택담보대출의 한도를 한꺼번에 줄였다. 나는 다른 은행에 돈을 빌려주는 것을 그만두었다. 이번에 국민은행만 줄었지만 최근 은행권 추세에 따라 주택담보대출 감소세가 당분간 계속 악화될 것으로 예상되고 다른 은행들도 이를 따를 것으로 보인다.

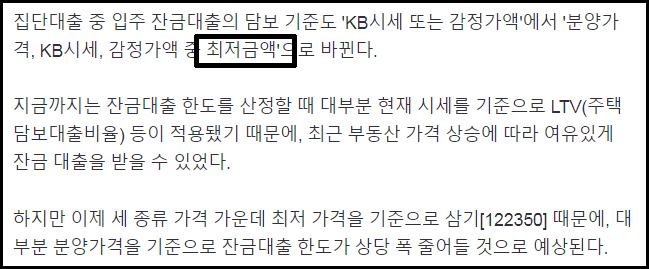

특히 눈여겨본 것은 잔액대출한도가 시세에서 분양가로 바뀐 점인데, 실제로 적용되기 때문에 매우 중요하다고 생각했다.

저는 이것을 노숙자 2030 세대의 희망으로 보고 있었습니다. 내 말은 잔액 대출 한도가 시장가격에서 판매가격으로 변경되었다는 것이다.

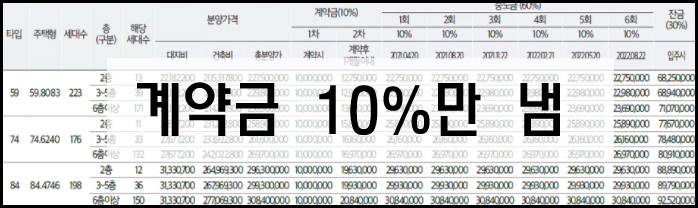

예를 들어, 내가 3억 원에 아파트를 샀다고 하자. 분양 아파트는 건설사 보증금으로 중도금 대출을 받고 계약금 10%만 선납한 뒤 아파트를 짓는 기간에는 이자만 내면 된다.

계약금 10%만 내면 되고, 나중에 잔금을 내야 할 때는 은행에서 잔금 대출을 받아 나머지 90%를 건설사에 내는 셈이다.

이 아파트는 3억원에 분양됐지만, 보통 아파트가 지어지기까지는 3년 정도가 걸린다. 지난 3년간 땅값과 아파트값이 오르면서 담보가치가 자연스레 상승했다.

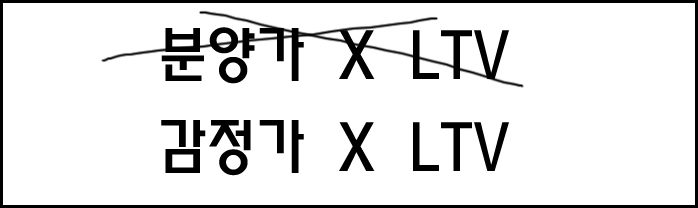

이 담보의 가치는 은행이 감정평가한 금액으로 산정되며, 이 감정가액을 기준으로 LTV만큼 대출이 이뤄진다. 3년 전 3억원에 팔려도 아파트 값이 올라 감정가가 5억원이 되면 5억XLTV 한도 내에서 대출이 이뤄진다는 것은 당연하고 합리적인 제도였다.

나도 이런 식으로 내 집을 샀는데, 내 돈이 없어 분양가 이상 대출을 받을 수 있어 20대 필승 부동산 투자 방법으로 이 방법을 많이 도입했다.

하지만 사라졌어. 과거에는 돈이 없어도 담보가치 상승에 따른 대출 증가를 기대할 수 있었다. 그런데 이게 사라졌어요. 3억짜리 매물을 얻어 3년 뒤 완공돼 부동산 가치가 10억 원에 달해도 3억 원만 대출을 받는다는 의미다.

이제는 무조건 KB시세, 감정가, 분양가 중 최저가로 바뀐다고 한다. 세일 가격 기준도 아니고요. 최저가입니다.

돈이 없을 때 묻지 않고 백 번 양보하는 것은 실수라고 하자. 담보가치 상승을 인정하지 않을 것이라면 담보가치 하락은 무시해야 하지만 대출기준은 최저금액을 기준으로 한다.

가장 광범위한 비조정면적 기준으로도 분양가의 30% 현금이 없으면 분양받는 게 의미가 없다. 집값이 떨어지면요?

이는 여전히 골치 아픈 일이지만 인상분을 인정받지 못하는 상황에서 윗면이 막혀 아랫면이 뚫리는 묘한 상황이 연출된다.

내 집을 말하는 건데, 단순 투자라면 아직 기회가 있다. 내가 살 집을 사는 게 정말 힘들어졌어. 지금은 일반 점토수저 직장인들이 살아남기 위해 집을 사고 전세를 하고 있는데, 제가 집을 빌리는 게 디폴트 가격이 되고 있는 것 같습니다.

자신의 집에서 대출을 갚으면서 가족과 행복하게 사는 꿈? 불가능하지는 않지만, 지금은 조금 더 어려운 꿈이 되었습니다. 조금씩 더 어려운 꿈이 될 것 같아요.