2023년부터 바뀌는 정책에 대한 자료가 기획재정부 홈페이지에 게재되었습니다. 일단 자료가 너무 깨끗하고 좋아요. 내가 이 글에 첨부 파일로 넣으려고 했더니 파일 용량이 너무 커서 첨부할 수 없다고 합니다. 기획재정부 해당 페이지를 글 하단에 링크를 걸어놓으니 꼭 읽어보시기 바랍니다. 너무 어렵다고 생각되면 제목 끝에 삽화라고 적힌 자료만이라도 한번 봤으면 좋겠어요.제가 오늘 다 얘기하는 건 의미가 없는 것 같아요. 제 블로그에 들어오는 분들이 알고 지나가면 좋을 몇 가지만 핵심 중심으로 간단히 언급하고 넘어가겠습니다.

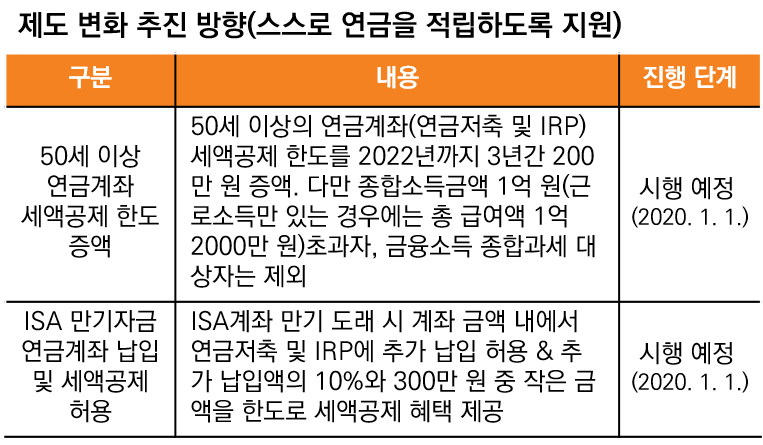

연금계좌 세제혜택 확대

<캡처: 기회재정부 – 2023년부터 이렇게 바뀝니다 책자>

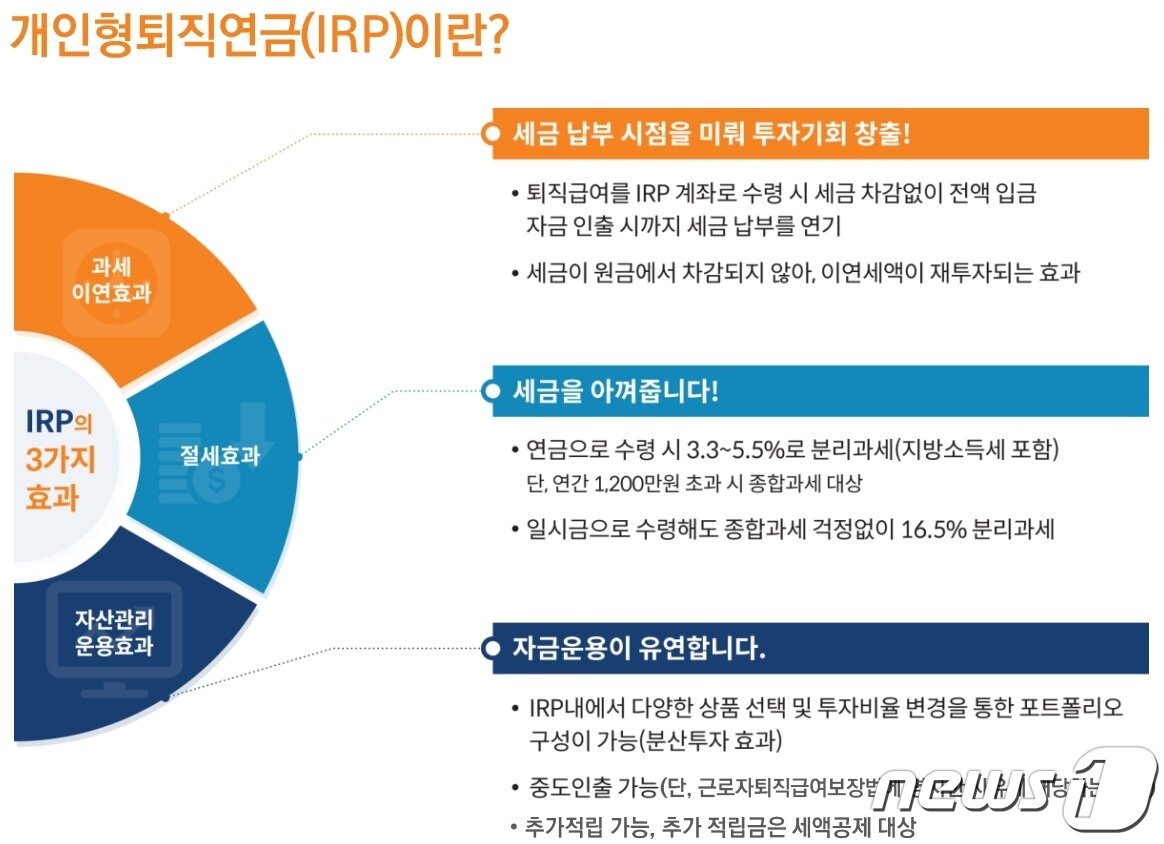

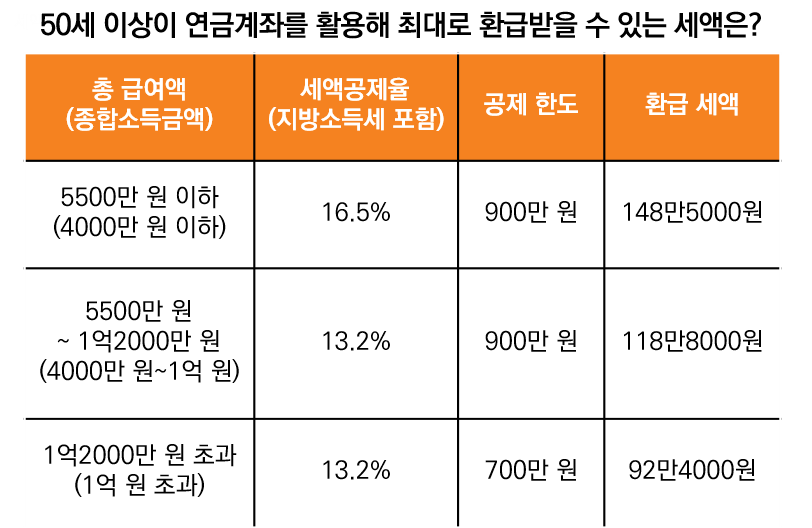

연금계좌에 대해 바뀐 내용 중 핵심은 두 가지입니다. 첫 번째는 세액공제를 받기 위한 한도가 바뀌었습니다. 연금저축계좌의 기존 한도를 600만원에서 400만원으로 늘린 겁니다. 이에 따라 IRP까지 모두 활용하면 기존 한도 900만원에서 700만원까지 세액공제 한도가 늘어난 셈입니다. 두 번째는 연금을 받을 때 생기는 세금에 대한 부담이 줄었습니다. 기존에는 연간 1200만원 초과 연금소득에 대해 종합소득세를 부과했지만 이번에는 분리과세(15%)를 선택할 수 있도록 했습니다.이렇게 되면 연금저축에서 받는 연금으로 세금을 많이 내지 않을까 걱정하셨던 분들의 걱정은 다 사라지게 됩니다. 연금저축을 연말정산을 위한 것이 아니라 내 노후를 위한 상품으로 적극 활용해야 한다고 생각합니다.

연금계좌에 대해 바뀐 내용 중 핵심은 두 가지입니다. 첫 번째는 세액공제를 받기 위한 한도가 바뀌었습니다. 연금저축계좌의 기존 한도를 600만원에서 400만원으로 늘린 겁니다. 이에 따라 IRP까지 모두 활용하면 기존 한도 900만원에서 700만원까지 세액공제 한도가 늘어난 셈입니다. 두 번째는 연금을 받을 때 생기는 세금에 대한 부담이 줄었습니다. 기존에는 연간 1200만원 초과 연금소득에 대해 종합소득세를 부과했지만 이번에는 분리과세(15%)를 선택할 수 있도록 했습니다.이렇게 되면 연금저축에서 받는 연금으로 세금을 많이 내지 않을까 걱정하셨던 분들의 걱정은 다 사라지게 됩니다. 연금저축을 연말정산을 위한 것이 아니라 내 노후를 위한 상품으로 적극 활용해야 한다고 생각합니다.

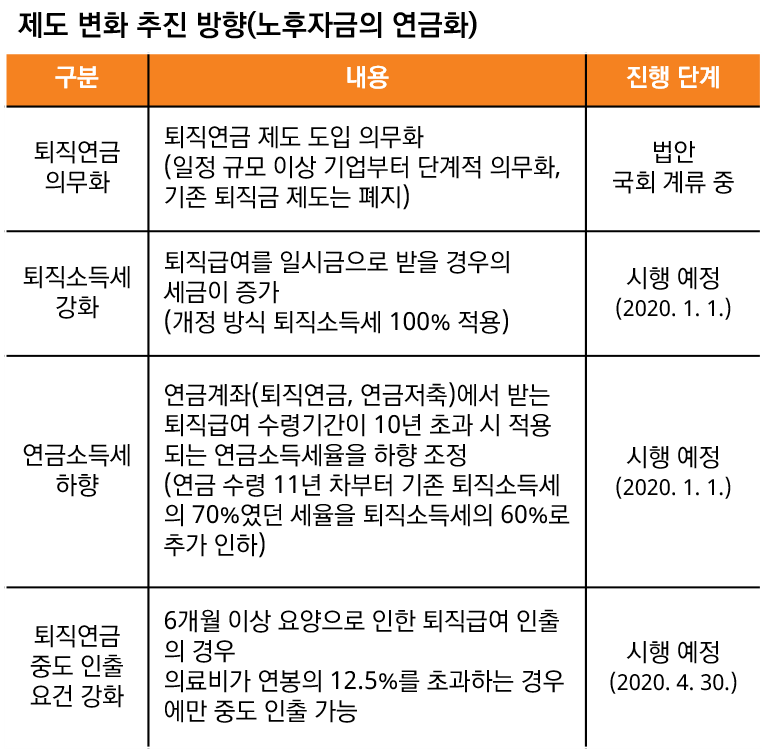

퇴직소득세 부담 완화

<캡처: 기회재정부 – 2023년부터 이렇게 바뀝니다 책자>

퇴직 시 퇴직소득세라는 세금을 내는 것을 모르시는 분들도 많습니다. 퇴직연금 자체에 관심이 없는 분들이 정말 많은 걸 보면 그리 놀랄 일이 아닙니다.하지만 퇴직 시 받는 퇴직소득은 말 그대로 소득입니다. 따라서 퇴직소득세라는 것을 내겠습니다. 그런데 스스로 퇴직소득세를 계산하는 것은 정말 쉽지 않습니다. 따라서 위 표를 보면서 제가 퇴직할 때 세금이 많이 줄었다고 생각하시면 됩니다. 표 좌우변 공제액만 봐도 공제액이 정말 많아진 걸 볼 수 있습니다.

소득세 과표구간 및 근로소득세액공제 조정<캡처: 기회재정부 – 2023년부터 이렇게 바뀝니다 책자>소득세율에 관한 화제가 작년에 좀 있었어요. 급여에 대한 절대적인 숫자가 적었던 시절에 만들어진 세율표를 지금 적용하는 것은 부당하다는 것입니다.따라서 과세표준 기준으로 5,000만원 이하인 분들은 혜택이 좀 있을 것 같습니다. 과세표준은 여러분이 말씀하시는 연봉이 아닙니다. 카드값 등 소득공제를 제외한 부분이라 연봉이 7,000~8,000만원이신 분들도 해당될 수 있으니 한번 확인해보세요. 확인은 홈택스에서 원천징수영수증 빼보면 다 나옵니다. ^^<홈택스에서 원천징수영수증 확인하는 방법>맞벌이 부부의 경우 가족공제나 카드를 누구에게 집중시킬지에 대한 전략을 잘 짜면 이번에 바뀐 소득세 과표 구간을 이용해서 세금을 9% 정도는 충분히 줄일 수 있을 것입니다.신용카드 등 사용금액 소득공제 지원 강화<캡처: 기회재정부 – 2023년부터 이렇게 바뀝니다 책자>신용카드 사용에 대한 공제한도도 높였습니다. 총급여가 7,000만원이 넘는 분들께 해당 혜택이 주어집니다.그리고 추가공제라고 해서 전통시장, 대중교통, 도서, 공연, 미술관, 박물관을 이용한 금액에 대해서 분야별로 100만원씩 따로 혜택을 준 부분을 하나로 통합했습니다. 그리고 영화 관람료도 추가했어요. 그래서 영화나 공연은 잘 안 보는데 전통시장에 많이 다니셨던 분들은 기존에는 100만원 한도를 적용받았는데 올해부터는 200~300만원까지 공제받을 수 있습니다.전통시장은 다니지 않지만 영화나 공연 등 문화활동을 많이 하는 분들도 기존에는 100만원까지 공제받았는데 지금은 200~300만원까지 공제받을 수 있습니다.몇 년 전부터 이런 자료들이 너무 예쁘게 나와서 너무 좋아요. 공무원들이 이렇게 일을 해주니까 정말 많은 분들께 혜택이 돌아갈 것 같아요. 최고입니다. 매년 그렇듯이 많은 것이 바뀝니다. 모든 것을 볼 수 없다면 아래 링크를 통해 ‘삽화’로 되어 있는 것이라도 꼭 봐주시기 바랍니다.오늘 쓴 내용은 아마 많은 분들이 혜택을 보는 부분일 거예요. 특히 노후와 관련된 연금저축에 대한 부분은 정말 긍정적인 방향으로 바뀌었습니다.자세한 내용은 앞으로도 말씀드릴 기회가 많을 것 같습니다. ^^클릭 >> 기획재정부 홈페이지 – 보도자료 – 2023년부터 이렇게 바뀝니다.