자기부담금 제도

자동차보험 자기차량손해보험에 가입한 보험계약자에게 사고가 발생한 경우 손해액(수리비 등)의 일부를 보험사가 아닌 보험계약자가 부담하도록 하는 제도.

차량 손해액(수리비 등)의 일정 비율(손해액의 20%)만큼 부담시키는 정률제 방식이다.

보험사기와 도덕적 해이를 막기 위한 제도다.

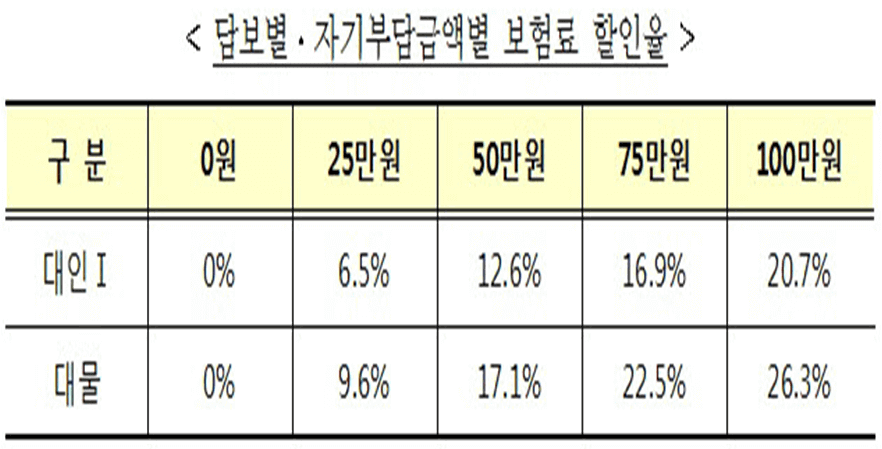

자기부담금은 할증기준금액에 따라 최저한도와 연동됩니다.물적사고 할증 기준금액은 50、100、150、200만원에서 선택하실 수 있습니다. 선택하는 금액에 따라 자신이 부담해야 하는 자기부담금의 최소와 최대가 결정됩니다.

50만원을 선택한다면 최저 5만원/최고 50만원이고, 200만원을 선택한다면 최저 50만원/최고 20만원입니다.

자기부담금을 제외한 수리비(보험금)가 물적 한도 할증 기준금액을 초과하여 나올 경우 보험료 할증이 됩니다.물적사고 할증 기준금액이 200만원인 경우

수리비가 50만원이었다면 본인 부담금은 20%인 10만원입니다. 최저부담금이 20만원이므로 자기부담금은 20만원으로 보험료 할증은 불가합니다.

수리비가 200만원이었다면 본인 부담금은 20%인 40만원입니다. 최소 20/최고 50이므로 자기부담금은 40만원이며 보험료 할증은 불가합니다.

수리비가 250만원이었다면 본인 부담금은 20%인 50만원입니다. 최소 20/최고 50이므로 자기부담금은 50만원이며 보험료 할증은 불가합니다.

수리비가 300만원이었다면 본인 부담금은 20%인 60만원입니다. 최고 부담금이 50만원이므로 자기 부담금은 50만원으로 보험료 할증이 됩니다.보험료 할증 할증 기준금액 초과 수리비가 나왔을 때는 사고건수가 1건으로, 할증 기준금액 이하 수리비가 나왔을 때는 사고건수가 0.5건으로 되어 사고건수가 1건에서 보험료 할증이 됩니다.인신사고의 경우도 보험료 할증이 됩니다.여기서 수리비는 자기부담금을 제외한 보험사가 지급하는 보험금을 말합니다.

자기부담금 100% 돌려받는 차세대 사고로 자신의 과실이 100%가 아니면 상대 차보험사로부터 자신이 낸 자기부담금을 돌려받을 수 있습니다.

격락손해보상 | 시세하락손해 격락손해상대의 과실로 교통사고가 난 경우 자동차 시세하락으로 발생한 손해… m.blog.naver.com